国内ホームセンターへの株式投資について、主要4社の銘柄分析をします。

今回分析対象とするのは、「DCMホールディングス」、「コーナン」、「コメリ」そして「アークランズ」です。

株式投資をしていて、「トヨタ自動車をはじめとした自動車業界ってどうかな?」とか、「最近流行の半導体産業を調べよう」とはなっても、いきなりホームセンター業界に着目する人はなかなかいないのではないでしょうか。

しかし、こうした注目を浴びにくい、地味な業界にこそ優良でかつ割安な価格水準の企業が眠っていることが大いにありうることであると思っています。

ことバリュー投資、高配当株投資となれば、このような業界を詳細に調べ、お買い得な銘柄を目ざとく見つけることが重要になってくるのではないでしょうか。

ちなみに、「目立たない業界」とはいいつつ、その売上高規模は、皆さんの良く知る良品計画(生活雑貨販売の無印良品を展開)と比較しても大きく見劣りしません。

(良品計画の2023年売上高は5,800億円に対し、今回紹介する4社は3,270~4,670億円となっています。)

企業規模は決して小さなものとは言えないでしょう。

銘柄分析

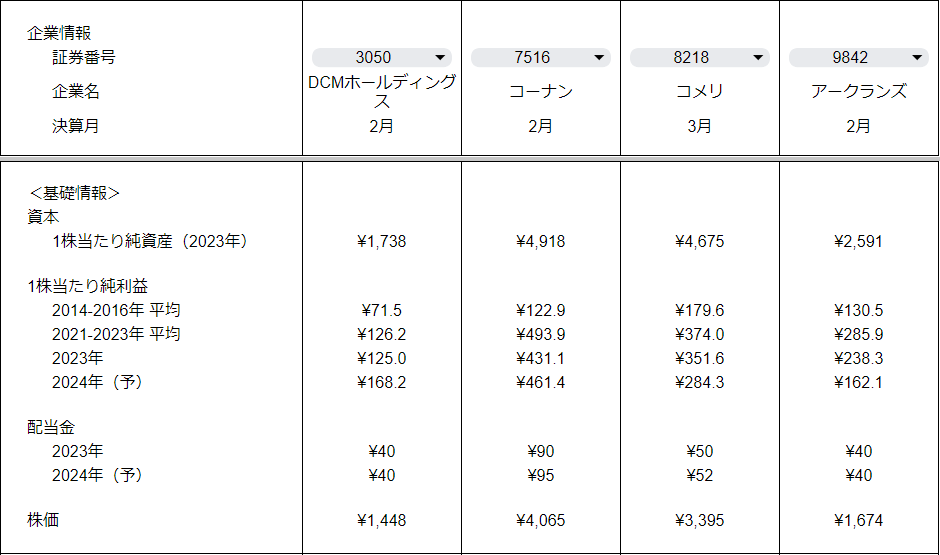

<財務データ>

まずは各企業の財務情報についてです。

今回紹介する4社については、各社ともに目立った特徴などは見受けられず、全体的に似たような企業が多いです。

2021-2023年の1株当たり純利益は、2014-2016年に対して増益基調となっております。

2024年予想については、2023年に対して増益予想のDCMとコーナン、減益予想のコメリとアークランズといった形で分かれています。

しかし、いずれも配当金の金額と比較すれば十分な利益を稼いでいることには変わりありません。

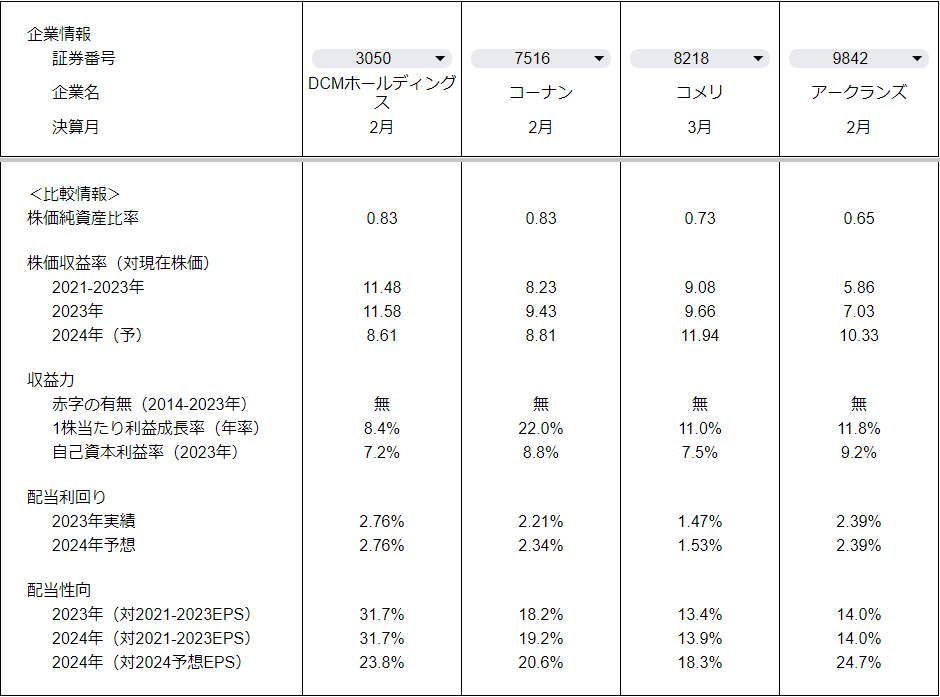

<投資対象としての比較>

次に各社の投資指標の比較になります。

各社とも株価純資産比率(PBR)は1倍を割る水準です。

株価収益率(PER)もおおむね10倍程度と、昨今の市況(日経平均ではPERが16倍以上、PBRも1.4倍以上)を踏まえればかなり割安な水準です。

次に収益力についても、各社似たような結果となりました。

過去10年間の業績に赤字はなく、1株当たり利益の成長率及び自己資本利益率もおよそ8~10%程度と平均的な水準となっております。

上記の結果から、目を見張るような収益成長などはありませんが、堅調に平均的な収益をあげ続けられる業界とみることができるでしょう。

配当利回りはDCMが最も高い2.7%、コメリが最も低く1.5%となっており、高配当銘柄としてはやや物足りない水準です。

それでも、配当性向は低く、おおむね13~30%程度と純利益に対しては余裕のある状態といえるのではないでしょうか。

こういった企業は、減配リスクが低いこともさることながら、収益成長により増配余地も十分に残されていることを勘案することも重要です。

また、配当金は直接的な株主へのリターンとして重要ですが、年率8~10%の収益成長も、PERやPBRを押し下げることで株価上昇の圧力につながるため、配当金に次いで重要なポイントとなります。

まとめ

冒頭において、国内ホームセンターは「目立たない、地味な業界」と紹介した通り、平均的な収益力、目を見張るほどのこともない配当利回りと、一見投資メリットが感じられない業界であると思われます。

しかしその実、注目に値するほどのメリットがない故に、割安な価格で購入できるメリットもあります。

割安であるがゆえに、配当性向が低いにも関わらず、2%前後のそこそこの配当利回りを確保できます。

また、堅調な収益基盤(新型コロナウイルスの流行期にも黒字を確保し続けた)、及び収益成長の実績があることも、長期保有するには良い条件となります。

ポートフォリオの分散という観点でも、円安を背景に輸出で儲けを出す企業とは異なり、内需で稼ぐ企業としては貴重な銘柄かもしれません。

より安定したインカム(配当)、そして為替リスクの低減策として、ポートフォリオに組み入れても面白い銘柄です。

コメント