日本の携帯電話事業者には、大きく分けて3大キャリア(NTTドコモ、KDDI、ソフトバンク)+楽天Mobileと呼ばれるMNO(Mobile Network Operator)と、MNOから回線を借りて通信サービスを提供するMVNO(Mobile Virtual Network Operator)の2種類があります。

今回は上記のうちMNOを展開する4社についての銘柄分析を実施していきます。

通信キャリア 4社の比較

上記のMNO4社は、別の名称でキャリアとも呼ばれています。

これらの事業者は、回線網や総務省割当ての電波周波数等、独自の通信網を所有している点が特徴です。MNOとして携帯電話事業を営むためには、総務省より電波周波数帯の割当を受ける必要があるため、この点は事業への参入障壁となっています。

国内通信キャリアは、ドコモブランドを展開する日本電信電話(NTT)、auブランドのKDDI、ソフトバンクモバイルブランドのソフトバンク、楽天モバイルブランドの楽天グループと、4社が展開しています。

上場年はそれぞれ、日本電信電話:1987年、KDDI:1993年、ソフトバンク:2018年、楽天グループ:2000年となっています。

上場したのが最も遅いのはソフトバンクですが、事業自体は2003年より参入した英ボーダフォンを、事業買収の形で引き継いでいます。これとは逆に楽天グループは、2018年に楽天モバイルネットワーク株式会社を設立し、周波数帯の割当を受けて事業開始したため、この4社の中では事業参入が最も遅いです。

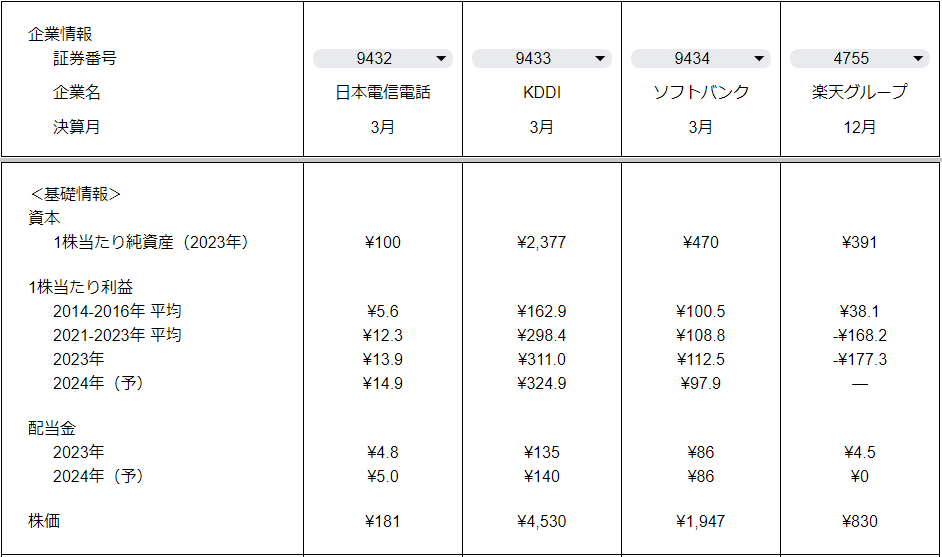

<各社の財務データ>

下の表は、各社の主要な財務情報をまとめたものです。

まず目につくのは、日本電信電話とKDDI、ソフトバンクの1株当たり利益(EPS)は比較的堅調であるのに対して、楽天グループは2023年も2021-2023年の平均も赤字となっている点です。1株当たり純資産が391円に対して、2023年は1株当たり177円の赤字なので、実に純資産の30%程度を失うことになっています。2024年の業績予想もおそらく見通し立たずで非公開です。配当金についても、楽天グループのみ無配です。

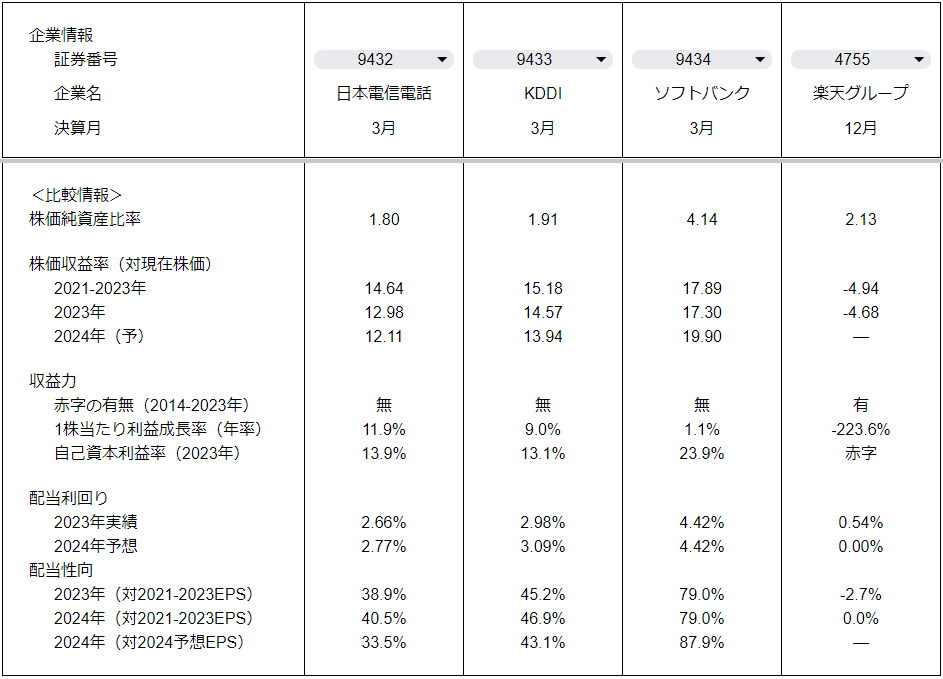

<投資対象としての比較>

次に各社の投資指標を比較します。

株価純資産比率(PBR)、株価収益率(PER)ともに、最も割安なのは日本電信電話です。

日本電信電話のPERは、2023年利益に対して13倍、2024年予想利益に対して12倍ですが、収益力の項目に示す利益成長率、自己資本利益率ともに10%を超える企業としては、悪くない水準と思います。

次に収益力ですが、1株あたり利益の成長率が高い日本電信電話、KDDIと、成長率が低いソフトバンク、赤字の楽天グループに分けられます。

日本電信電話、KDDIについては、1株当たり利益成長率だけでなく、自己資本利益率も10%を超えています。自己資本利益率が高いと、企業の留保利益が再投資された際、1株当たり利益の成長につながりやすいです。

ソフトバンクは、自己資本利益率が24%と最も高いですが、配当性向も80%と非常に高いため、企業内に留保される利益が少なく、1株当たり利益はほとんど成長していません。

配当利回りは、ソフトバンク>KDDI>日本電信電話の順になっています。

ソフトバンクは配当利回りが最も高いですが、PERは最も割高であり、その分配当性向が約80%と非常に高いです。日本電信電話とKDDIは、配当利回りは2.7~3.0%と控えめですが、配当性向は40%前後と問題ない水準です。

まとめ

今回紹介した4社のうち、投資に値しそうな企業は日本電信電話及びKDDIという結論になりそうです。

ソフトバンクは配当利回りが高いため、一見魅力的に見えます。しかし、PBRやPERといった指標が割高である点や、1株当たり利益成長率が低い点、配当性向が高いため、一時的な減益などによって減配するリスクも抱えている点がマイナス要因です。

楽天グループは、事業を開始して間もないため、収益構造を構築できているとは言い難いです。

事実IR資料などを参照すると、事業セグメント別の利益は、従来のECビジネスなどは黒字であるのに対し、モバイル事業が大幅な赤字となっています。

一方で、日本電信電話とKDDIについては、PBRやPERは決して満足できるほど割安の水準ではありません。できれば、PERが10~12倍の範囲か、それ以下の時に購入することが望ましいです。(おそらく過去の水準もPERが10~12倍の時期が多いためです。)

しかし、堅調に収益を増加させている側面も考慮すれば、現状の株価水準が上限というところと思います。

コメント