国内の高配当株式の検討で、利回りが常に上位に入る業界といえば金融関係です。

今回は、その中でも銀行業の大手3行+最近業績悪化により株価を落として話題の1行を比較し、投資対象としての良し悪しを比較してみました。

銀行各社の比較

本件で取り上げる企業4社は、「三菱UFJフィナンシャルグループ」「三井住友フィナンシャルグループ」「みずほフィナンシャルグループ」「あおぞら銀行」です。

冒頭でも紹介した通り、前者3社は日本の最大手3行です。のこりの1行も、旧日債銀をルーツとする大手どころです。

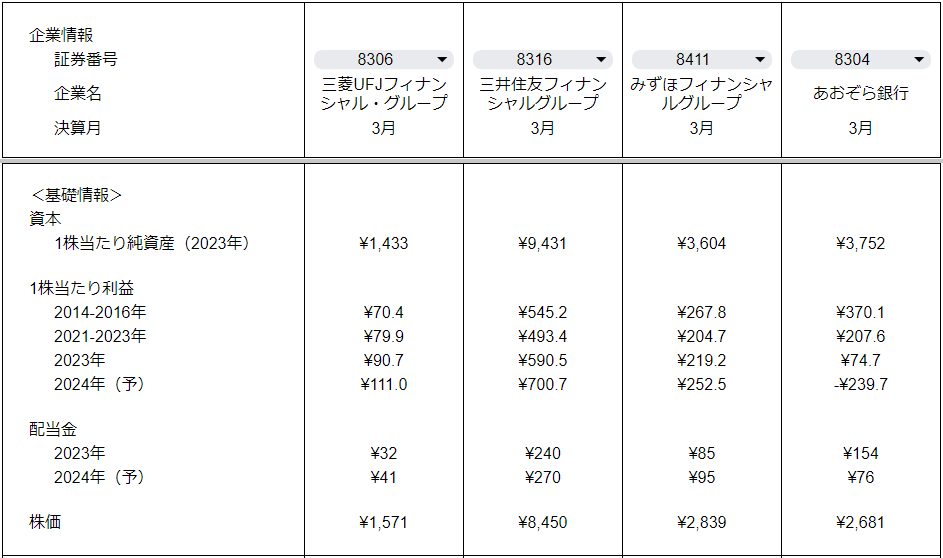

<各社の財務データ>

まずは各社の基本的な財務情報についてです。

1株当たりの利益は、2014-2016年及び2021-2023年の平均値を比較すると、三菱UFJフィナンシャルグループを除き減少しています。唯一増加した三菱UFJフィナンシャルグループも、7年間で10%強の増加にとどまるなど、決して高成長の業界ではないことがうかがえます。

2024年は、あおぞら銀行を除き2023年実績から大きく増加することが予想されています。各社20%前後の増益となっており、2020年初頭に始まった新型コロナウイルス流行による不況からの回復が鮮明です。

一方であおぞら銀行については、米国オフィス向け不動産ローンの引当金追加に伴う減益により、2024年予想は赤字となっています。上記は、米国での金利上昇および在宅勤務の浸透に伴うオフィス向け不動産業績状況の悪化に伴うものと公表されております。

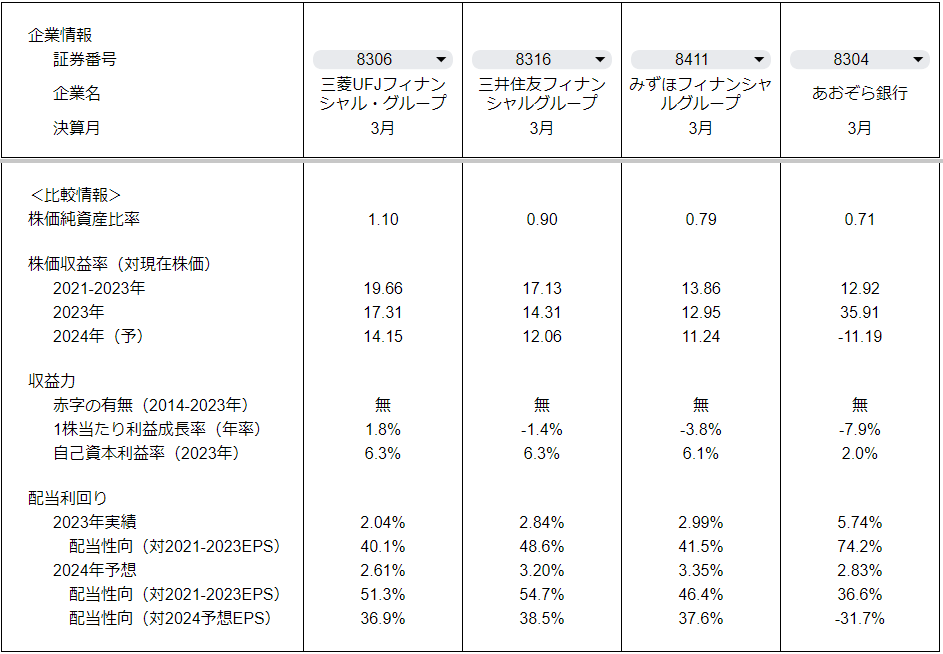

<投資対象としての比較>

上記の比較表では、各社の割安度合いを示す株価純資産比率(PBR)や株価収益率(PER)、収益力や配当利回りなどの指標を記載しています。

全体的にPBRは割安ですが、PERの指標については、決して割安といえる水準ではないです。

これについて、私はPERが15倍を超えるようだと、割安感がないと考えています。

企業が利益の何割を配当金とするかを示す配当性向という指標があります。この配当性向が高いほど配当金の原資に余裕がなく、万が一業績が悪化したとき減配リスクが高いです。

そして、配当性向は配当利回り×PERで算出することができます。つまりPERが高いほど、配当性向も高くなります。

例えば上記4社の配当利回りは3%前後ですが、この場合はPERが16.7倍以上だと配当性向が50%を超えます。配当性向が50%を超える水準というのは、何らかの要因で利益が半分以下となった場合、前年までに蓄えたキャッシュがなければ、ほぼ確実に減配になります。

三菱UFJに至っては、2024年の増益を見込んで何とかPERが15倍を下回る水準であり、2023年の実績に対してはPERが17倍以上とかなり割高な水準です。

また、全体的に収益成長が今一なので、PERが10倍以下のようなかなりの割安水準でなければ、投資対象としてはおススメしづらいところです。

あえて高配当銘柄としてこの中から投資をするとして、配当金に対して収益に余裕がありそうな銘柄をあげるなら、この選択肢の中ではみずほが最も配当性向が低いです。

また、あおぞら銀行に対して補足をすると、直近10年の収益実績に赤字はありませんが、2024年3月期の決算は赤字が予想されています。あおぞら銀行は、元々配当性向が高い傾向があり(現在株価 対 2021-2023年EPS平均の比較で74%)、今回の減益で2024年3月期の配当金が半分になってしまいました。

まとめ

銀行業界は、投資先としては高配当、割安株というイメージが強い印象でした。

これら銘柄が割安となってしまう背景として、収益力が低く、利益が成長していないという過去の業績を反映しているものと考えられます。

しかし、現在の投資判断としては決して推奨できるものではないのではないかと思います。

その理由として、昨今の株高の影響を受け、株価が上昇していることから、割安度合いを示す株価収益率(PER)の指標も悪化してきています。PERは現在の日経平均では16~17倍程度の水準ですが、今回紹介した4社の中には15倍に迫る銘柄もあります。特に最も株価上昇が顕著な三菱UFJフィナンシャルグループは、2023実績ベースでは17倍、大きな増益を見込んだ2024年予想でも14倍以上となります。

上記のことから、現在の株価ではこれらに投資するのは非推奨ですが、監視銘柄としておいて割安な時に購入を検討する方が良いと考えます。

コメント