2024年2月29日現在の、ヤマハ発動機について、業績、株価、及び同業他社との比較をしました。

ヤマハ発動機は、主にモーターサイクル(二輪車)の製造・販売や、マリンスポーツなどを手掛けるメーカーです。本社は静岡県にあります。

直近の好業績は円安の流れに乗った部分が大きい気がしますが、同業他社と比較しても収益力が高く、割安で高配当です。

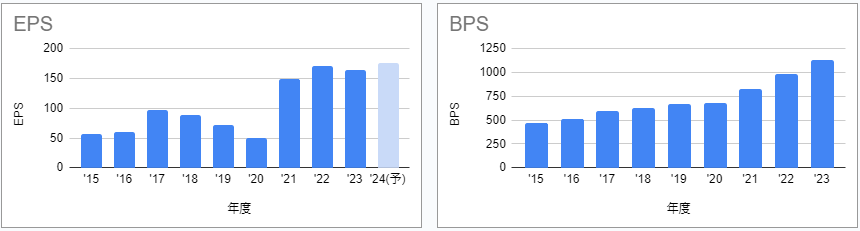

過去10年間の業績

下のグラフは2014年~2023年までの1株あたり純利益(EPS)及び純利益(BPS)のグラフです。

EPSは年によっては減益するなど上下動がありますが、直近の3年間は好業績を残しています。

また、BPSについては総じて右肩上がりとなっており、直近数年間の伸びが素晴らしいです。

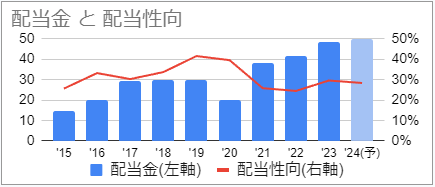

さらに、同期間の配当金と配当性向の推移が下のグラフです。

減配の年があったのが残念ですが、全体的には増配傾向です。2020年については、同社が配当性向の上限として40%を目安としており、業績が悪化したため減配となりました。

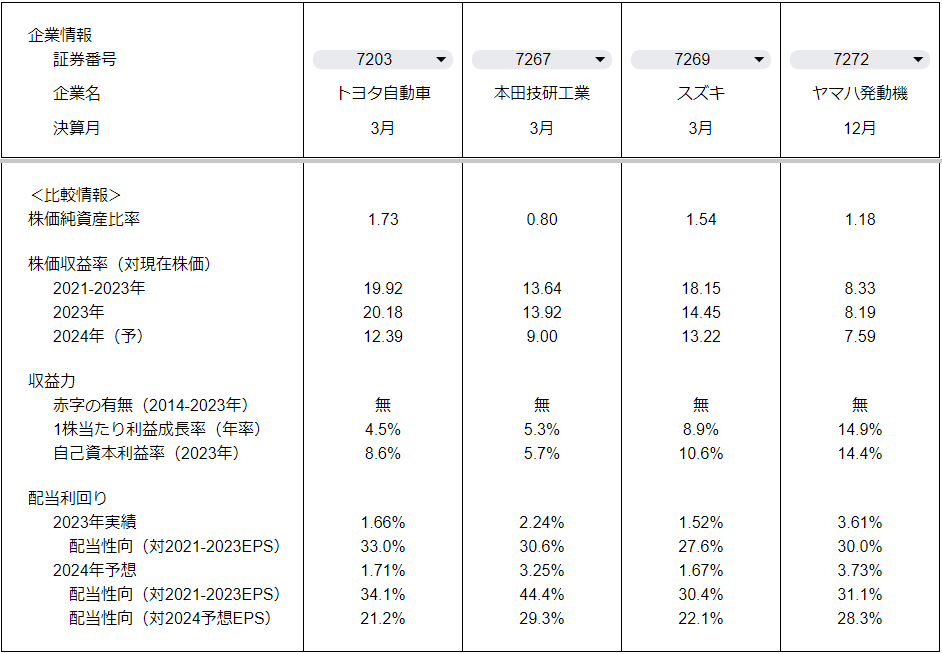

同業他社との比較

代表的な同業他社として、大手二輪・四輪自動車メーカーを比較しました。下の表に、トヨタ自動車・本田技研工業・スズキを比較対象として、代表的な指標を並べてみました。

まず全般に言えることとして、これらメーカーは全体的に株価収益率(PER)が15倍以下、株価純資産比率(PBR)が1.5倍以下の水準となっています。日経平均指数のPERがおよそ16倍、PBRが1.5倍であることを考えると、業界としては平均よりやや割安な水準に位置していることがわかります。

次に個別の比較ですが、トヨタ自動車とスズキは、他の2社に対してPERとPBRが高く、やや割高な水準であるといえます。対収益・純資産で見た割安感は本田技研工業とヤマハ発動機が一歩有利な状況であるといえます。

配当利回りは、ヤマハ発動機が最も高く、2023年12月の実績値で3.6%、2024年予想で3.7%と悪くない水準です。他のメーカーについては、ホンダが3%前後の数値ですが残り2社は2%以下であり、高配当銘柄とは言えないでしょう。

次に収益力の項目について、いずれの企業も過去10年間に赤字となった年はなく、総じて安定した業績を残していることがわかります。1株あたり利益の成長率(年率)は、ヤマハ発動機が14.9%と最も高く、それ以外のメーカーでは5~9%程度の数値です。自己資本比率も同じような傾向を示しており、ヤマハ発動機が最も良い結果となりました。

まとめ

上述のように、ヤマハ発動機は配当利回りが3.7%と比較的高い水準であるにもかかわらず、高収益で配当性向にも余裕があります。また、同業他社との比較では上記の指標だけでなく、EPS・BPSの割安感についても優位であり、投資対象として十分な価値が見込めるものと思われます。

ただし、懸念材料として現状の金融緩和が解消された際に収益力が低下する可能性があること(ヤマハ発動機だけでなく、業界全体として輸出割合が多く、金利上昇により円高に振れると収益が落ちる傾向がある)は十分に認識しておく必要があります。適切な分散投資をすることで、このリスクは軽減できますが、本記事で比較した同業界内のメーカーでは分散にはなり得ず、他の業界から検討することを推奨します。

また、ヤマハ発動機は配当性向の上限を40%付近とすることを明言しており、2024年の予想配当である一株あたり50円を達成するためには、EPSが125円以上である必要があります。これに対し、2023年のEPS実績が164円、2024年のEPS予想が177円となっております。

上記2024年のEPSが予想通りとなれば、計画通り50円の配当金が見込めますが、それ以下となる減益要因が発生した場合はその限りではない点は注意が必要です。

コメント