直近のNVIDIAをはじめとした好決算の影響を受け、主要インデックスであるS&P500も大きく上昇しています。インデックス投資を実施している身としては非常にありがたいことですし、世間は株式への関心が高まっています。

ただ一方で、喜ばしいことばかりではないかもしれません。

いかにインデックス投資といえども、過剰に値上がりした直後には激しい暴落や長期的な停滞が、歴史上では発生しました。長期的なS&P500へのインデックス投資が報われることは、歴史が証明しているといえますが、期待が大きすぎれば想定外の結果となる可能性があります。

今回は、S&P500へのインデックスで期待できる利益について、以下の観点でまとめました。

- 米国株価の歴史的推移 長期的には上昇、10~25年程度の停滞と暴落

- 2024年2月現在は割高? 過去の割高な時期-2000年との比較

米国株価の歴史的推移 長期的には上昇、10~25年程度の停滞と暴落

歴史上、米国株価指数は過去200年にさかのぼり研究され、これに関する書籍も販売されています。

上記の書籍は、ジェレミー・シーゲル著「株式投資」及び「株式投資の未来」というもので、Amazonなどでも気軽に購入することができます。

これらによると、S&P500をはじめとする米国株価指数の平均的なトータルリターンは8.6%程度とされ、基本的には右肩上がりに上昇しています。

ただしこれはあくまで超長期間に及ぶ株価指数の平均値に過ぎないので、例えば10年ごとの断片を見るとずっと停滞していたり、中には70%に及ぶ暴落を経験した期間も含まれています。

上述したように、長期的には右肩上がりのトレンドであるため、このような停滞や暴落もいずれは解消されるのですが、いったいどれくらいの期間我慢すれば解消されるのでしょうか。

これについて、未来を完全に予測はできませんが、過去の歴史上では株価が最高値を付けた後に下落・停滞し、新たな新高値を付けるまでにかかった時間は、最長で約24年間でした(1929-1953)。これは、世界大恐慌の発生と第二次世界大戦が重なった時期です。極端な条件下ではありますが、この時期に株式投資した方は、20年以上も株価が低迷した状態を経験しています。

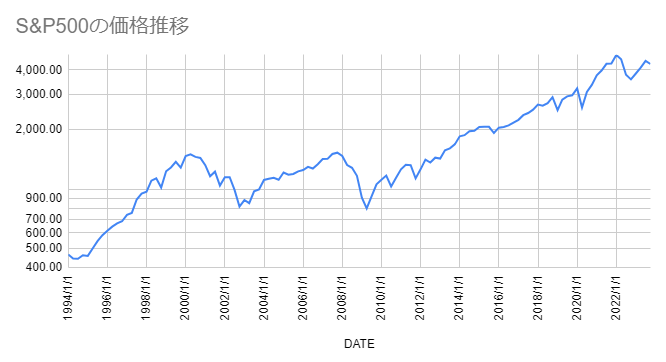

また、10年程度の停滞期間は比較的直近でも発生しており、代表的なのは1970年代の10年間と、2000‐2013年の期間ではないでしょうか。(下のグラフは1994~2023年のS&P500チャート、全体的に右肩上がりであり、その途中で2000~2013年の停滞期間が読み取れます。)

世界大恐慌の発生した1929年からの時代は例外としても、15年以内の投資期間では必ずしも右肩上がりではなく、時に損失を負うリスクを抱えることも頭に入れる必要があります。

2024年2月現在は割高? 過去の割高な時期-2000年との比較

最近は新NISAの開始や、上述のようなAI関連企業の好業績もあり、投資を始める方が増加したとする報道もあります。

一方で、株価が大きく上昇している背景から、いわゆる高値掴みを心配する方もいるのではないでしょうか。

正しくインデックス投資で運用すればそのような心配は無用!と簡単に済ますのは、私はお勧めしません。

株式の割高・割安の度合いを示す指標としてPER(PRICE EARNINGS RATIO)という指標があります。株価収益率とあらわされることもあります。計算式は下記に示す通りです。

株価収益率(PER) = 株価 ÷ 一株当たり純利益

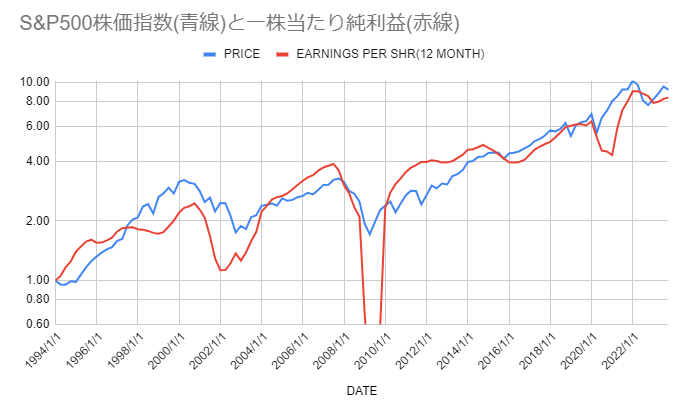

この「株価」と「一株当たり純利益」の関係に注目しているのは、過去のS&P500指数が、一株当たり純利益の推移に連動しているからです。(下のグラフは1994年のS&P500株価指数と一株当たり純利益を1とみなした場合の変動を示しています。これらはほぼ同様の成長率で推移していることがわかります。)

細かいところを見れば、株価が一株当たり純利益と比較して高い時期があり、この状態ではPERの数値が上昇します。また、その後一株当たり純利益の成長が追いつくまでは株価が停滞しやすいと考えられます。

また、以下のグラフは上の株価推移と同期間のPER推移のデータです。

グラフから以下のことが読み取れます。

- PERの下限はおおむね15倍程度です。

- 2002年、2009年、2021年にPERが極度に増大していますが、それぞれ「ITバブル崩壊」「リーマンショック」「新型コロナ流行」により、企業利益が極度に悪化したためです。ただしいずれもほぼ単年で元通りの水準に回復しています。

- PERが比較的高い時期は2000年前後、低い時期は2012年前後です。これらは上で説明した株価停滞期の開始(2000年~)と終了(2013年)とほぼ一致しています。

- 一般にはPERの適正水準は15~20倍程度とされています。これと比較してみると、PERが高い2000年は30倍と、適正水準の1.5~2倍程度となっており、株価が高騰していることがわかります。

- 一方で、2013年前後はほぼ適正水準であることも読み取れます。

上記のことから、PERが30倍と割高水準となった2000年以降株価は停滞しましたが、2013年頃までにかけて、経済成長により一株当たり純利益が株価に追いつくことでPERが低下し、割高感がなくなったため再び株価が上昇を始めたと考察できます。

上記のグラフは2023年末までのデータですが、直近2024年2月までの間にさらに株価が上昇しており、現在のPERはおよそ26~27倍程度まで上昇しています。これは歴史的にみても割高であった30倍という水準に非常に近い値であり、堅実に考えるのであれば今後10年くらいは停滞期となる可能性も考える必要があります。

もちろん、今後経済の急成長により割高感が薄れる可能性はありますが、そういったことは経済界のプロにとっても予想が難しく、我々のような個人投資家には無理です。

まとめ

以上のことから、現在のS&P500指数をもとにした米国株は非常に過熱している状況であると考えられます。堅実な予想をするのであれば、米国株のインデックス投資で運用していい資金は、少なくとも15年以上未来の資金であり、15年以内に使用するような資金を使って投資をするのは推奨できません。

また、短期的には20%くらいは上昇を続ける可能性もあり、また、停滞期間中でも-50~+100%くらいの激しい上下動が起きることもあり得ますが、過度な期待を持てば、将来失望につながるだけでなく、過度な運用をして将来資金繰りに苦労することにつながるかもしれません。

インデックス投資を含むいかなる株式投資の手法でも、将来の利益を約束するものではありません。将来への資産運用計画は、堅実な予想をもとになされる必要があります。

堅実に運用したい方は、20歳くらいの方であればマイホームの購入資金、40歳までの方は老後資金、それ以上の年齢であれば相続分の資産の運用など、長い目で見て今後15年くらいは無くても生活に困らない余剰資産で運用するようにしましょう。

コメント